目次

短期プライムレート引上げで借入利率も上昇!?

中小企業の金利上昇対策について

2024年9月2日から短期プライムレートの引き上げが主要行でおこなわれています。

短期プライムレートは企業の借入や住宅ローンなどにも

多く採用されているため、企業経営や家計への影響が懸念されています。

短期プライムレート(短プラ)とは

短期プライムレートは、金融機関が信用力の高い融資先へ貸付するときの

最優遇貸出金利(期間1年未満)のことです。

短期プライムレートは各金融機関がそれぞれ決めるため、一律ではありません。

日銀は、2024年7月の金融政策決定会合において政策金利を0.25%程度へ

引き上げることを決めました。

この決定を受けて、金融機関が相次いで短期プライムレートを

引き上げることになりました。

中小企業への影響

短期プライムレートは、企業の借入や住宅ローンの利率として

広く採用されているため、引き上げによって預金・住宅ローン・

企業経営などさまざまな分野に影響を及ぼします。

長期借入の利率の指標となる10年国債利回りが上昇しているため、

今後、更に金利が上昇する可能性があると予測されています。

金利引き上げの影響を業種別でみると、不動産業や製造業などに

マイナスの影響が大きいとみられています。

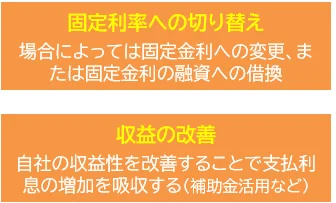

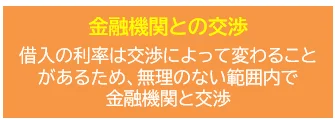

中小企業における金利上昇対策

短期プライムレートの引き上げは17年半ぶりとなるため、

初めての金利上昇による影響を体験する経営者は少なくありません。

金利の上昇によって支払利息が増加すると企業の体力を消耗するため、

本格的に金利が上昇するリスクに備えておくことをおすすめいたします。

中小企業における金利上昇対策の主な例は次のとおりです。

中小企業の方々は、今後一層の金利上昇に備え、経営改善を

進める必要が生じてくるでしょう。